服务热线

021-68580928

流动性风险既是商业银行的最基本风险,也是终极性风险,故被称为商业银行的“最致命”风险。疫情蔓延以来,商业银行作为流动性传导链条“承上启下”的重要环节,其自身流动性安全将直面疫情考验。疫情是一面镜子,过去“重盈利性,轻流动性”的粗放式管理模式下,部分商业银行平时缺少危机意识,“战”时缺少危机应对能力,经此一“疫”,流动性风险隐患势必暴露无遗。对此,我们建议商业银行以意识为先导,变被动为主动;以体系完善为重点,强化压力测试、应急管理、动态资产负债管理等管理工具;以信息系统为保障,完善流动性风险管理信息系统,实现“战”疫胜利以及流动性风险管理转型升级。

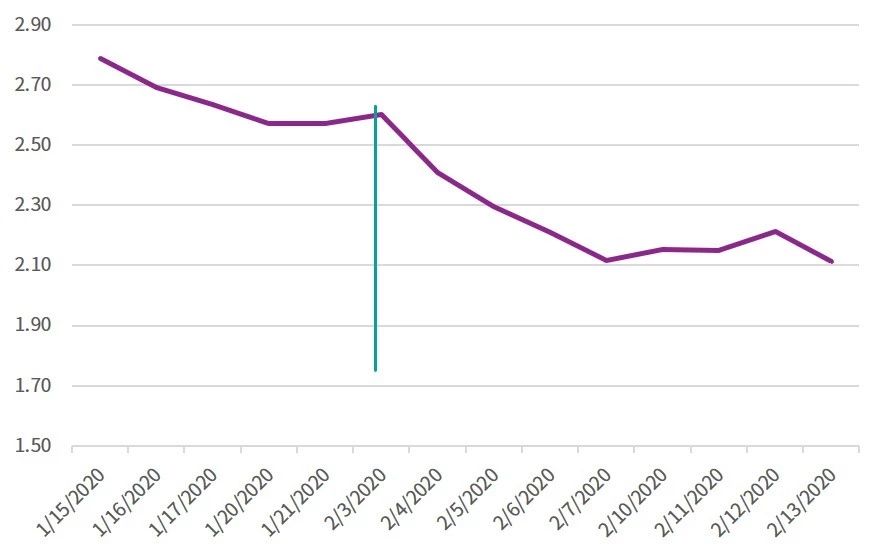

为维护疫情防控特殊时期银行体系流动性合理充裕和货币市场平稳运行,央行在春节假期后开展了一系列公开市场操作,维护市场流动性,稳定市场预期。2020年2月3日至2月10日,央行共计开展26,000亿逆回购,净投放资金5,200亿,并下调中标利率。2月3日,7天、14天逆回购利率中标均较上次下降10bps,分别为2.40%和2.55%。从效果上看,自2月3日市场恢复交易以来,银行间市场资金面宽松,货币市场利率维持在较低水平,进一步带动债券、票据、贷款等资产利率下行。

一般性存款总量下滑,同业负债依赖性较高的中小银行受影响较大

由于企业生产经营活动中断,中小企业、个体经营户的资金周转需求增加,商业银行的一般性存款,特别是对公存款呈现下滑状态。尽管银行纷纷采取措施稳定零售存款,但是一般性存款总量的下滑使流动性监管指标承压,特别是对同业负债依赖性较高的中小银行影响更大。

现金流回笼压力大,但支持企业复产复工的资金需求将逐步增加

在疫情期间,中小企业的日常流水显著低于预期,短期内的清偿能力势必有所下降,尤其是餐饮、交通运输、批发零售等行业。这类企业的现金流减少,相关贷款可能出现逾期或展期等情形,将削弱银行的现金流回笼能力,甚至冲击银行的资产质量。

受疫情影响行业的人员收入可能减少,特别是受疫情影响暂时失去收入来源的人群,其住房按揭、信用卡等个人信贷还款能力下降。随着企业抗击疫情以及复产复工的需要,贷款需求将逐步回升,短期资金需求压力较大,同时对商业银行的信贷管理能力提出挑战,如增加灵活的授信支持、信贷重组、调整还款期限以及征信保护等。

部分流动性风险监管指标可能受到不利影响

随着时间的推移,本次疫情对于资产、负债业务的影响也将逐步体现在流动性缺口、流动性匹配率(LMR)、流动性覆盖率(LCR)、净稳定资金比例(NSFR)等流动性风险监管指标计量结果上,具体影响分析如下。

附注:由于各商业银行融资方式和结构存在较大差异(如央行再贷款、货币市场融资或自有到期资金等),本项目的影响需结合商业银行实际情况进行评估。

长期以来,部分商业银行注重规模增长的粗放式发展模式,将“盈利性”摆在首要位置,忽视“流动性”,最终为流动性风险的产生埋下隐患。疫情面前,商业银行流动性风险管理薄弱环节势必率先暴露:

很多中小银行尚未建立起完善的风险管理系统,流动性风险管理尚处在粗线条的管理模式下,风险识别、计量、监测和控制等缺乏有效的系统化支撑。在危机面前,缺失系统支撑,无法第一时间准确分析客户行为、流动性缺口变化,不能实现对流动性风险的有效预测与分析,无法实现对流动性风险管理的动态、全程的有效监控。

在危机发生前,缺失流动性风险管理的技术手段,无法及时识别风险,消除流动性风险隐患;在危机发生后,处理危机的手段和能力有限,主要表现为:一是流动性应急能力薄弱,错失危机处理的最佳窗口期;二是处理危机的手段和能力有限,主要依靠同业负债融资,缺失一揽子解决方案进行流动性风险管理。

考虑到疫情对商业银行流动性的影响,我们建议商业银行通过以下措施完善流动性风险管理,提高危机应变能力:

压力测试以定量分析为主,通过测算商业银行在遇到假定的小概率事件等极端不利情况时可能发生的损失,分析这些损失对商业银行融资能力带来的负面影响,进而对流动性的脆弱性做出评估和判断,并采取必要措施。

建议:除监管指定压力情景外,商业银行应关注内部流动性风险压力测试情景设计,回溯分析疫情中各项资产负债所涉及的流动性相关风险因子承压情况,更新相关压力参数及阈值,例如:资产违约率、贷款续作率、存款流失率等,丰富自身流动性风险压力测试情景库,纳入定期/不定期流动性风险压力测试分析工作。

应急管理是指通过对所发生过的流动性风险应急事件的总结,识别流动性预警指标,制定应急预案,事先规划在发生临时性和长期性危机的情况下,本机构如何优化融资渠道和动用优质流动性资产以应对融资需求。

建议:商业银行应关注现有优质流动性资产的储备情况,开展多种情景下融资能力的评估测算,考虑融资成本、资金市场环境、流动性监管指标约束等因素,运用科学计算工具制定缓释策略。回溯疫情期间流动性预警指标的变化情况,更新应急预警情景,总结各业务经营部门及管理部门在本次疫情中的应对经验,完善自身流动性风险应急管理机制和应对方案,完善流动性风险应急预案,定期开展应急演练,检验应急预案的合理性和可行性。

资产负债结构管理是指在确定资产负债金额、结构和期限时,需要充分考虑流动性风险,加强融资来源的稳定性,注重资产投放的金额、节奏、结构安排与负债的匹配。通过动态现金流预测的方式,将可能产生的末来现金流按照一定方法分别计入按日、按周、按月统计的现金流入和现金流出,计算现金流期限错配净额。

本次疫情打乱了机构原有的资产投放安排,预计在全面复工后因疫情暂停的各项需求将明显回升,在资产端产生较大规模的流动性需求,不确定因素增加。

建议:商业银行应树立动态管理意识,在现金流预测过程中,量化资产负债业务调整、纳税申报期限延长等特殊举措对现金流的影响,根据现金流测算结果,合理安排融资计划。充分分析对一般性存款下滑的影响,制定通过其他负债工具补充资金来源的计划,根据负债的可获得性调整资产投放进度,兼顾流动性与盈利性目标,持续关注对2020年经营预算的影响,并实施动态调整,确保资产负债管理的灵活性和适应性。

对贷款、存款等受疫情影响业务的静态现金流进行迅速调整、临时性的情景模拟、影响分析和压力测试等商业银行内部流动性管理诉求,凸显流动性风险管理系统等基础支撑的重要性。

建议:商业银行完善流动性风险管理信息系统建设,实现精细化的动态流动性风险计量,支持根据管理决策需要产出现金流计量及预测结果、内部管理报表,支撑灵活压力情景下的流动性风险分析,提高流动性风险管理的时效性及精确性,充分满足商业银行在“黑天鹅”事件下的流动性风险管理需求。

本文来自公众号:毕马威KPMG。侵删。