服务热线

18601611608

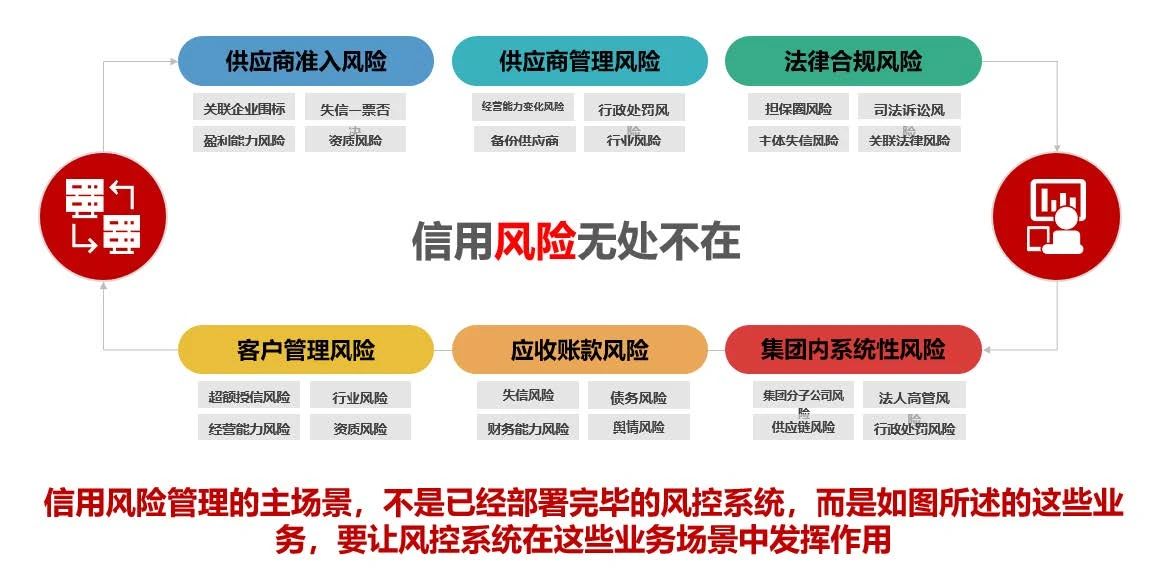

信用风险管理貌似是一个虚无的,缺乏切实可管理对象的概念,因此,很少有企业将信用风险单独管理。但其实信用风险贯穿于企业运营的方方面面,而且在不同业务中有不同的侧重。

第一,在招采业务的供应商准入管理中,风控的重点包括关联企业的围标风险、投标企业是否为失信企业、投标企业是否具备相应的资质;若企业有更精细的管理需求,还可能涉及投标企业的盈利能力评估等。上述评估事项,都是信用风险管理大框架下的具体关注点。

第二,在协议签署后,企业势必会进行交易相对方的管理。如关注相对方的行业风险、相对方的经营能力变化风险、关注其是否有新触发行政处罚及诉讼的风险等,这些内容也是信用风险管理的范畴,只是与准入环节的管理侧重点不同。

准入环节的信用风险管理侧重于信用信息获取的准确性、全面性,主要解决企业由于风险信息失真、信息获取不对称等导致的决策风险。协议签署后的相对方管理侧重于信息获取的及时性,管理的目的是一旦相对方出现风险,及时获得风险预警提示,为风险处置争取时间,获取风险处理的“先动优势”(如先于相对方的其他债权人对其财产进行查封)。

第三,销售业务中的授信管理、应收账款管理等,也涉及信用风险管理问题。当前,大多数企业对客户的账期、信用额度等都采用一刀切的方式,如给予客户6个月账期,10万以下的赊销额度等。但从风险防控的角度,客户的授信、账期等均需与其资信状况关联。例如,为提高销售业绩,对于资质特别优秀的企业,给予更长的账期、更大的赊销额度其实风险并未增大,但是对于空壳公司、问题公司等,即使给予一个月账期,1万元的赊销额度,这1万元也有很大概率成为坏账。

第四,集团内部的系统性风险管理问题,这也是集团公司非常有必要加以关注的情形。信用风险是会传染的,信用风险传染的一个非常常见的例子就是子公司若出现严重风险事件,将直接影响母公司、其他关联公司的授信额度,所以任何集团公司都应该对其分子公司或成员企业进行“内部信用风险管理”,切实防范信用风险传染。

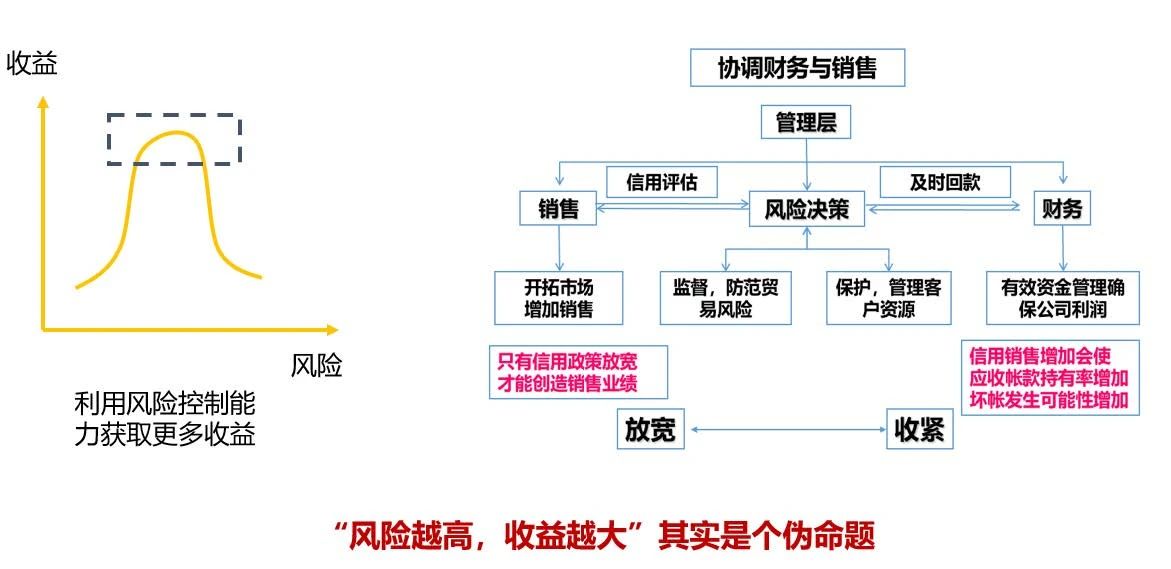

人们经常提及的概念“风险越高,收益越大”,其实是一个伪命题。在一定风险控制水平下,风险与收益确实呈现一定的正相关关系,即“风险越高,收益越大”。但这其实是有限度的,如果不注意风险防控,当风险到达一定阈值后,风险所导致的直接损失一定会“吃掉”企业的收益,甚至导致企业破产。这种现象在销售为主的公司中表现得尤其突出。

信用风险管理是销售管理、采购业务、财务管理与风险管理的连接点,不仅是控制手段,更是企业竞争力的体现。良好的信用风险管理可以在实现销售收入最大化的同时合理管理企业风险,增强企业竞争力,将信用风控制在可承受的范围内,并沉淀企业的信用资产。尤其是最近几年,随着经济发展压力日益加大,叠加疫情影响,企业要想“活下去”就必须在业务上更加积极,但若仅仅是一味地积极发展业务,很容易遇到某个“惊天大雷”,将企业奋斗多年的积累消耗一空,加速企业死亡。

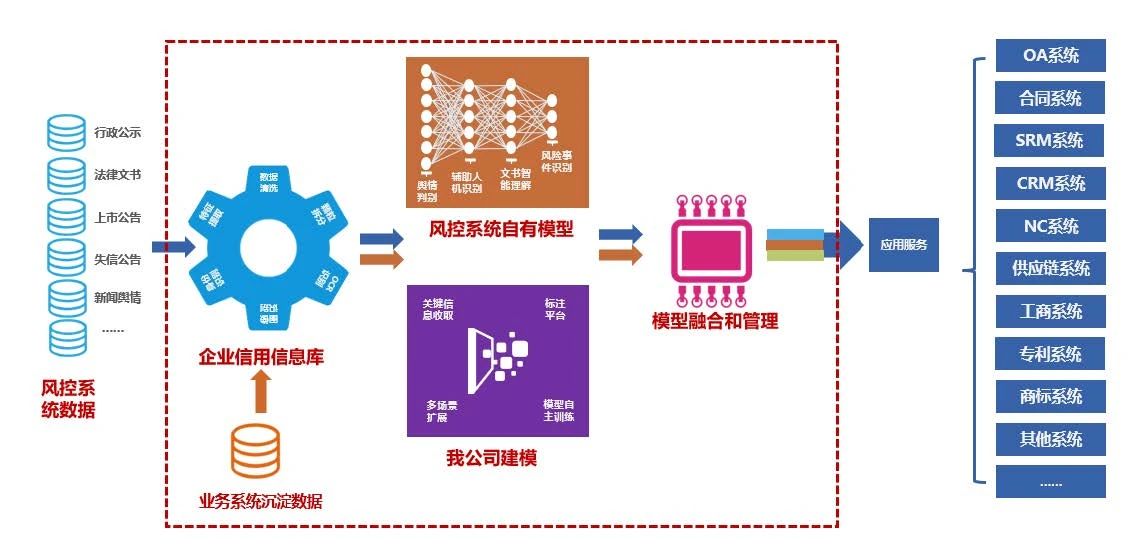

如第一部分所述,信用风险管理的最低位阶目标是解决风险信息获取过程中的信息不对称与不及时问题。达到这个目标特别容易,如可以为企业的每一位业务人员购买“企业大数据供应商的查询产品,或者在企业内部私有化部署一套类似系统。但信息的获取不等于风险的识别,信用风险管理需要的是完成风险的识别、监控、评估和应对,需要对信息分析后输出一定的预警信息或者提供决策指导依据,而不是信息本身。

因此,好的信用风险管理,至少需要完成如下使命:

要满足上述三项使命,又必须有三个条件作为支撑,这三个条件分别为:(1)大数据;(2)建模;(3)算力。

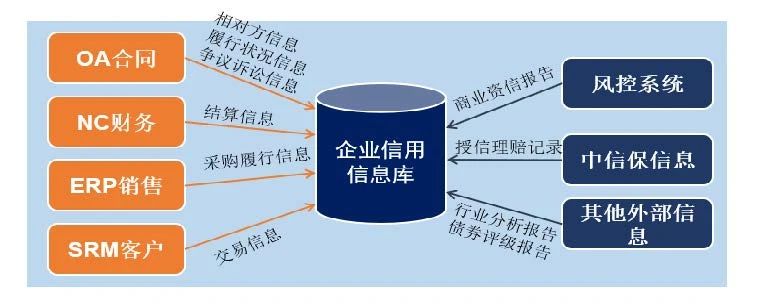

大数据要求用于信用风险分析的数据不仅要有外部数据(基础工商信息等),还要有企业内部数据,这就要求企业必须建立相对方信息管理系统,将合同履行、招标采购、财务收支过程中的内部数据沉淀下来,与外部数据结合。

建模乍听起来是一个特别高大上的命题,貌似只有“高端人士”才可以建模,但其实“建模”的本质是梳理业务过程中的关注点、风险点,并将这些关注点、风险点标准化,格式化的过程。

巴菲特曾说过:“控制风险的最好办法是深入思考,真正的风险来自于你不知道自己在做什么。”建模其实就是在深入分析业务的前提下,将业务过程和一些风险管理的要素,包括信用咨询、信用管理、评估、决策、控制、监控等关联起来,并把这一过程和方法通过一些工具来落地实现的过程。

模型可以很复杂,也可以很简单,比如我们企业目前已经实施的对风险事件的四级分类(严重警告、警告、提示、关注)其实就是一个简单的风控模型。

算力就是基于数据与模型的运算能力,当前的主流服务器均可以满足算力的要求,关于算力的问题就不在此赘述。

基于上面的分析,可以看到,信用风险管理不是一个简单的购买数据的过程,更重要的是需要有所购买的、所沉淀的数据的分析处理能力。建立内外部数据融合的企业相对方数据库,集中分布管理客户和供应商,实时动态更新内外部数据,再用内置的模型对数据库中的数据进行评估,输出对决策有意义的支持信息、预警信息或者先验性信息。

另外,需要特殊强调的是,信用风险管理系统或信用风险管理工作不是一个孤立的系统,也不是一项孤立的工作,必须是与企业业务系统高度融合,深度衔接的,如此才能达到目的。

来源公众号/智合,作者/中国法务部 Learned Head(笔名)。