服务热线

18601611608

担保这件事情是上帝也不看好的。圣经箴言好多处提及担保,例如:“为外人作保的,必受亏损;憎恶击掌的,却得安稳(箴言11:15)”。“在邻舍面前击掌作保,乃是无知的人(箴言17:18)”。“谁为生人作保,就拿谁的衣服;谁为外人作保,谁就要承当(箴言20:16)”。“不要与人击掌,不要为欠债的作保(箴言22:26)”。

但是担保这件雪中送炭、雨中撑伞的事情,政府是可以做的,因它的亏空有税源的补充,在运作原理上政府不应当把担保机构盈利放在首位考虑;政府建立担保机构的初心,应当考虑的是财务杠杆撬动了多少资金进入社会上的中小企业、解决了多少就业、增加了多少税收、多大程度上稳定了社会。西方先进资本主义国家的担保机构建立的动机和目的都是如此。

供应链金融往往是围绕着核心企业,做的是高信用主体的核心企业锦上添花、好上加好的业务,上帝却非常看到这种业务,最为世人所知的典故是“马太效应”,马太福音13:12说:“凡有的,还要加给他,叫他有余;凡没有的,连他所有的,也要夺取。”

担保机构和供应链金融都起到了帮助中小企业和弱小一方的作用,在这一点上是一致的,上帝非常赞赏:“怜悯贫穷的,就是借给耶和华,他的善行,耶和华必偿还(箴言19:17)”。“不可欺压寄居的,因为你们在埃及地做过寄居的,知道寄居的心(出埃及记23:9)”。帮助弱小是善行,会得到神的保佑和帮助。

从信用的流动方向,担保是信用输出型行业。当弱小一方例如中小企业需要担保机构的时候,定是它信用不够不足之时;担保机构输出信用,为弱小方出具担保函起到了增信作用,也因此担保机构参与了信贷分配。反担保是一种救济,诉讼成本很大、效果很差。保险公司的信保业务就不是这种思路,它认为没有风险就不需要保险公司了,有风险是保险机构存活的前提,关键是保费要覆盖风险,基本不需要反担保;当然,保险公司是金融机构,有成熟的险种风险精算和分保机制。

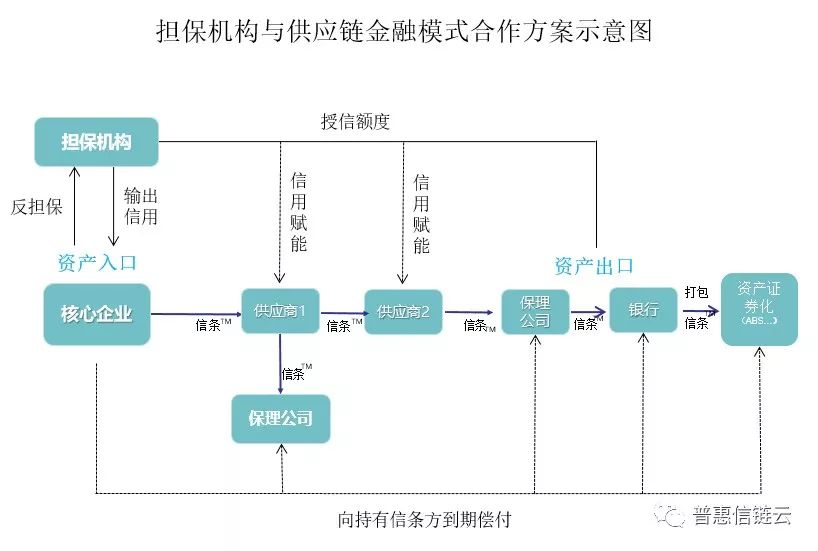

从信用的流动方向来看,供应链金融对资方来说是信用输入性行业。例如1+N的供应链金融模式,资方接受中小企业供应商融资实质上是接受核心企业的信用背书。

对为一个中小微企业担保的具体业务来说,再完整的尽调和财务数据分析等风控手段,都不见得比抛硬币来得准确。因为中小企业信用层次低、公司治理缺失,外部信用环境也差,风险控制做得多好往往抵不上一个偶然因素,例如股东闹矛盾了。所以风险控制这套做法需要硬件支持和高信任社会系统支持,没有高信任社会系统支撑,把风险控制装入旧系统,就像把一台蒸汽机安在一辆马车上,马一定跑不快。现在的问题是旧的还不会短期扔掉,建立一个新的,需要过程。

同样是为信用弱小一方增信,为什么不做供应链金融的方式下的中小方呢?这个方式下的中小方有核心企业的背书,担保机构实质上是做的担保置换业务,不是做的单个的偶发的中小微企业。

好处至少有以下七条: